Artículo publicado originalmente en La Nación Rural. Autor: Diego Pasi.

Se sembraron 260.000 hectáreas más que el año pasado y la producción creció 500.000 toneladas; los precios se sostienen porque cayeron los volúmenes de los principales países exportadores

La superficie implantada con cebada en la campaña 2021/22 alcanzó 1,5M/ha, que representan 260.000 hectáreas más que el año pasado, según datos oficiales. Con la cosecha en sus tramos finales, se estima un rinde promedio nacional de 37qq/ha, que permitirá alcanzar una producción de 4,5M/t, que significan 500.000 toneladas más que en el ciclo previo.

A fines de 2021 ya se había comercializado el 50% de la producción obtenida, para aprovechar los buenos precios disponibles. Según la plataforma Siogranos, la cebada cervecera se vendió a un valor promedio de 263US$/t en diciembre, con picos de 267US$/t, mientras que para la forrajera el promedio nacional fue de 228US$/t, por encima de lo pagado en noviembre.

Mercado internacional firme

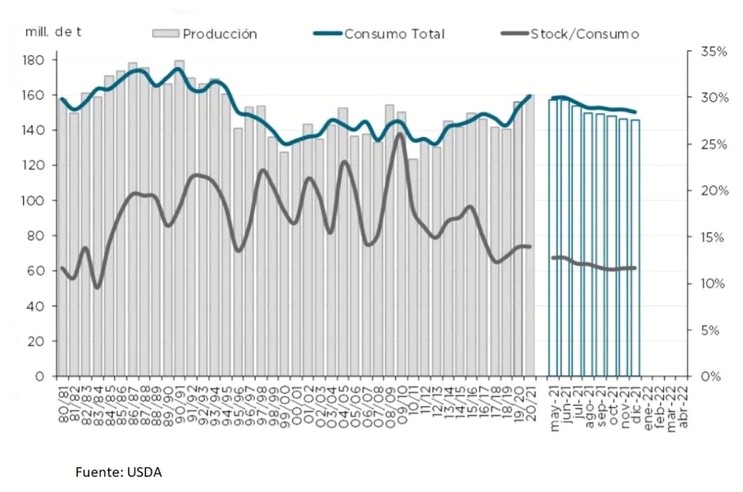

Los altos precios recibidos por los productores argentinos son consecuencia de las malas cosechas en varios países productores y exportadores, como también del aumento de precio de los granos forrajeros. En el informe de diciembre de 2021, el USDA recortó la producción mundial a 145M/t, es decir 14M//t menos que en la campaña previa (-9%), principalmente por la menor producción de Rusia, Canadá y la Unión Europea (ver gráfico).

La participación de China como un fuerte importador en los últimos años ha influido para que la relación stock/consumo mundial sea la más baja de los últimos 38 años. Se proyecta que China consumirá 11,8 millones de toneladas de cebada en el ciclo 2021/22 y tendrá necesidades de importación por 10,1 millones de toneladas, cifras récord para el país asiático, que desplaza a Arabia Saudita como principal importador.

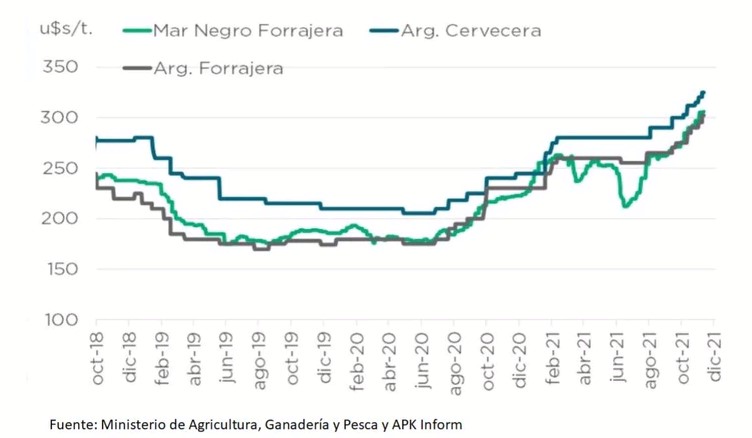

Los precios FOB de la cebada forrajera en el Mar Negro, con origen en Rusia y Ucrania, se ubican actualmente en valores históricamente altos de 300US$/t, cuando apenas unos meses atrás, en plena cosecha de esos países, fluctuaban de 210 a 250US$/t.

Mercado local acompaña

La Argentina no es ajena al comportamiento internacional y el precio FOB de la cebada forrajera fue de 302US$/t en diciembre, según el Ministerio de Agricultura, Ganadería y Pesca (ver gráfico).

Ese valor arroja un precio FAS teórico al productor de 250US$/t, que estuvo disponible hasta hace unos días y que actualmente se ubica entre 235 y 240US$/t en los puertos del sur, con un descuento respecto de la paridad teórica.

Si bien puede pasar que los precios oficiales estén por encima del mercado real, el dato positivo es que la exportación ha declarado compras por 1,4M/t y ventas al exterior por 1,73M/t, lo que genera la posibilidad de que en algún momento puedan pagar algo más. La clave son los tiempos, ya que no hay más embarques por ahora más allá de marzo, por lo que su comercialización podría dificultarse.

Respecto a la cebada cervecera, el FAS teórico de la exportación es de 270US$/t, en línea con los valores ofrecidos si se cumplen las elevadas exigencias de calidad, principalmente en contenido de proteína (más de 10%) y calibre (más de 85). En tanto, la maltería se ubica en torno a los 260US$/t sobre Quequén, con requerimientos menores de calidad.

En general, los buenos rendimientos obtenidos fueron en detrimento del porcentaje de proteína, mientras que en algunas zonas las heladas y la falta de agua afectaron la calidad, por lo que cada productor tendrá que ver si le conviene entregar a la exportación o al mercado interno.

El autor del artículo es Diego Pasi, analista de mercados de AZ- Group